Это продолжение статьи про исправление найденных ошибок в 1С:ERP.

Продолжим разбираться с затратами.

На себестоимость производства (распределяемые)

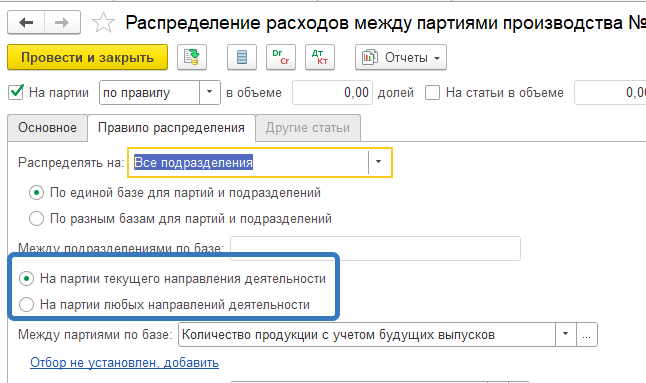

Проблемы с этими расходами такие же, как и с распределяемыми прямыми. Отличия только в масштабе: в прямых расходах программа ищет рабочие партии в пределах заказа на производство/конкретной продукции/конкретной группы продукции. Здесь же аналитика, которую мы указываем при регистрации расхода, не влияет на подбор партии. Программа смотрит только на то, что мы указали в правиле распределения в статье.

Соответственно, при любых проблемах смотреть нужно именно туда: какие стоят отборы и что является базой. Надо проверить, есть ли вообще «этапы производства» или «производство без заказа» с нужными критериями.

При этом правила, которые касаются направлений деятельности, тоже жёстко соблюдаются. То есть если мы указываем при регистрации затраты направление деятельности, то, соответственно, партии подбираются только с ним же.

Правда, у таких затрат (в отличие от прямых) проблему можно решить локально. Можно зайти в документы распределения расходов, которые программа создаёт в конце периода, и в них указать, что мы хотим подбирать другие НД.

Но это именно локальное решение. Мы не можем указать такое правило в настройке статьи. Нужно каждый месяц искать документ распределения и вносить исправления.

Как проверить базу? К сожалению, универсального способа не существует. Базы разные, на разных регистрах.

Например, если у нас база «ФОТ», то смотреть надо регистр «Трудозатраты НЗП». Если — «материальные расходы», то — регистр «Себестоимость товаров». Если у нас база, основанная на количестве выпусков, тогда проверять нужно регистр «Выпуск продукции». Но если «продукция с учётом будущих выпусков», то тут типовым способом её не проверишь.

На расходы текущего периода (через распределение)

Это новый вариант распределения, который появился в 2.5.27. Точнее, так называется старый вариант «На финансовый результат». То есть расходы, которые должны распределиться между направлениями деятельности. Теперь его логично использовать для 26-го счёта.

Здесь очень редко возникают проблемы, потому что программа распределяет такие расходы даже при отсутствии выручки или себестоимости.

Проблемы чаще всего связаны с кривым перезакрытием периода после корректировки документов задним числом.

На расходы текущего периода (напрямую)

Вот это совсем новый вариант распределения, который появился в 2.5.27.

Это расходы 91-го счёта, которые по факту никуда распределять не надо. Мы знаем их направление деятельности в момент регистрации.

Это новый тип расходов, и я пока не могу себе представить ситуацию, по которой они не закроются, кроме того же «кривого» закрытия.